Làm sao để biết được bạn dạng thân tất cả nợ xấu giỏi không? ko kể cách đến trực tiếp ngân hàng, còn có những phương pháp kiểm tra nợ xấu trên nhà, với độ đúng chuẩn cao được reviews tại đây. Chỉ với loại smartphone, máy tính xách tay bảng hay máy tính cá nhân bạn đã sở hữu thể dễ dãi thực hiện chỉ cách vài thao tác. Bạn đang xem: Kiểm tra nợ xấu cic

Nợ xấu là gì? lý do gây ra nợ xấu?

Nợ xấu là gì?

Nợ xấu được tư tưởng là những khoản nợ chưa thanh toán không hề thiếu và quá hạn giao dịch trên 90 ngày tính tự ngày bắt đầu hạn trả. Dựa theo tiêu chuẩn phân các loại của CIC (Trung tâm thông tin tín dụng của ngân hàng Việt Nam), lúc bị liệt vào list nợ xấu thì bạn sẽ gặp khó khăn khi muốn vay vốn ngân hàng của bank hay những tổ chức tài chính. Để biết bản thân có lâm vào tình thế tình trạng nợ xấu tuyệt không, thì bạn cũng có thể sử dụng các cách kiểm tra nợ xấu?

Nguyên nhân gây nên nợ xấu

Nguyên nhân gây ra nợ xấu tất cả khá nhiều, bao hàm cả chủ quan và khả quan trong câu hỏi sinh hoạt và làm chủ tài chính. Một số tại sao phải kể đến như:

Không giao dịch phí phạt do giao dịch chậm các khoản vay, khoản giá cả từ thẻ tín dụng.Không thanh toán giao dịch phần thanh toán tối thiểu mang lại thẻ tín dụng thanh toán đang sử dụng.Không đủ khả năng thanh toán khi áp dụng vượt giới hạn ở mức tài khoản thấu bỏ ra được cung cấp.Không bảo đảm thanh toán định kỳ những khoản thiết lập trả góp.Liên quan cho kiện tụng vị không còn khả năng thanh toán nợ với cá nhân, tổ chức.Nợ xấu có tác động như cố kỉnh nào?

Đối với các cá nhân, tác động lớn độc nhất từ nợ xấu là không còn bảo đảm an toàn độ đáng tin tưởng với ngân hàng, tổ chức triển khai tài chính. Nợ xấu sẽ khiến việc được coi xét hồ sơ vay vốn về sau của doanh nghiệp rất thấp. Trung trung tâm CIC sẽ phân nhiều loại nợ xấu ví dụ theo từng nút độ, thường sẽ có 5 nhóm nợ xấu, nếu khách hàng rơi vào đội 3,4,5 thì ngân hàng sẽ không cấp khoản vay như thế nào hết.

Ngân hàng và tổ chức triển khai tài thiết yếu khi xét chăm chú hồ sơ vay vốn sẽ dựa vào điểm CIC để lấy ra quyết định cho vay giỏi không, hoặc vay bao nhiêu thì thích hợp lý. Nợ xấu được xem như là tác động trực tiếp đến quyền lợi của công ty với ngân hàng và tổ chức triển khai tài chính.

Hướng dẫn bí quyết kiểm tra nợ xấu online miễn mức giá và đúng chuẩn nhất 2023

Bạn có hai cách đánh giá nợ xấu để hoàn toàn có thể kiểm tra nợ xấu. Đặc biệt là tất cả đều thao tác hối hả và tiện lợi trên môi trường trực tuyến.

Cách kiểm tra nợ xấu bên trên website CIC

Bước 2: Thực hiện đăng ký theo hướng dẫn bao gồm thông tin cá nhân, hình hình ảnh chứng minh nhân dân…

Bước 4:Nhập mã OTP được giữ hộ về số điện thoại mà vẫn đăng ký, tiếp nối ấn “tiếp tục“Bước 5:Nhân viên CIC sẽ call điện thoại cho bạn để xác thực thông tin qua bề ngoài hỏi – đápBước 6:Sau khi tạo thông tin tài khoản thành công, tác dụng đăng ký, thương hiệu đăng nhập, mật khẩu sẽ được gửi qua SMS/Email của bạn.Bước 7:Đăng nhập vào khối hệ thống CIC, với kiểm tra lịch sử tín dụng tại vị trí thông tin cá nhân.

Cách soát sổ nợ xấu bằng ứng dụng CIC

Bạn sẽ phải thiết lập ứng dụng trước mang đến điện thoại cá nhân rồi mới dùng để thực hiện nay tra cứu vớt kiểm tra nợ xấu. Ứng dụng CIC dễ ợt tìm thấy cho cả hệ điều hành và quản lý IOS và Android.

Bước 1: sở hữu về setup ứng dụng CIC đến điện thoại.

Bước 2: Đăng ký thông tin tài khoản CIC theo công việc yêu cầu của hệ thốngBước 3: Đăng nhập thông tin tài khoản khi CIC xét thông qua thành công. Quy trình xét duyệt hoàn toàn có thể mất 1-3 ngày ngày thao tác hành chính.Bước 4: Sử dụng chức năng tra cứu bình chọn nợ xấu theo công việc yêu cầu của hệ thốngBước 5: Nhận kết quả tra cứu

Dù các bạn chọn thực hiện kiểm tra nợ xấu theo phong cách nào thì sau khoản thời gian hoàn tất việc tra cứu, khối hệ thống CIC vẫn gửi đến bạn báo cáo chi tiết về lịch sử hào hùng sử dụng tín dụng. Thông tin trên report sẽ gồm những: điểm tín dụng thanh toán cá nhân, số nợ đã có, nợ nào là nợ xấu, lịch sử sử dụng tín dụng, các quan hệ tín dụng…

Cách xóa nợ xấu mà ai cũng nên biết

Sau khi dùng các cách kiểm soát nợ xấu và phát hiện nay mình tất cả nợ xấu thì đa số người có ước muốn xoá nợ xấu. Lúc này, bạn cũng có thể tham khảo hầu hết hướng dẫn sau đây:

Đối cùng với những khoản nợ xấu dưới 10 triệu: Nhanh giường hoàn tất những khoản nợ có giá trị nhỏ tuổi dưới 10 triệu đồng. Bởi vì theo phương pháp quy định, phần lớn khoản vay, khoản túi tiền dưới 10 triệu đ đã vớ toán sẽ không được cung cấp lịch sử tín dụng thanh toán liên quan.Đối với đông đảo khoản vay bên trên 10 triệu: Những khoản vay trên 10 triệu đ cần mau lẹ được trả cả gốc lẫn lãi. Sau khi tất toán, chúng ta nên yêu mong ngân hàng, nơi đến vay xác thực việc xong xuôi trả nợ nhằm không bị tác động đến điểm CIC. Sau 12 tháng, nợ xấu được trả không còn thì lịch sử tín dụng của người vay có thể đáp ứng đk cho vay mượn của ngân hàng.Đối với những khoản nợ lớn: tín đồ vay có 5 năm nhằm hoàn tất các khoản nợ lớn. Sau đó khối hệ thống tiếp tục ghi nhận lịch sử vẻ vang tín dụng và chuyển ra nhận xét điểm tín dụng theo quy định. Giả dụ vẫn mong muốn vay vốn, ngân hàng sẽ phụ thuộc điểm tín dụng này để chú ý hồ sơ.

Tóm lại, để xóa nợ xấu thì phương pháp tối ưu nhất vẫn là thanh toán giao dịch hết cả gốc lẫn lãi vay cho ngân hàng.

Chủ rượu cồn tìm cách chất vấn nợ xấu là việc quan trọng cho tài bao gồm của bản thân. Đặc biệt là phần đông ai quản lý tài chủ yếu cá nhân chưa tốt hoặc hầu hết ai đang mong muốn vay tiền, mở thẻ tín dụng. Mong muốn những tin tức trên đây giúp đỡ bạn hiểu rõ rộng về nợ xấu và đầu tư tài chính hợp lý để kiêng dẫn cho nợ xấu.

https://timo.vn/wp-content/uploads/Good_debt_versus_bad_debt.png 1704 2700 TOS tài khoản https://timo.vn/wp-content/uploads/TDB_website-logo-1-300x58.png TOS ACCOUNTCách kiểm tra nợ xấu online miễn giá thành và đúng đắn nhất 2023

Nợ xấu là một trong những thuật ngữ thông dụng trong lĩnh vực tài chủ yếu ngân hàng. Vậy nợ xấu là gì? bí quyết kiểm tra nợ xấu như thế nào? Nợ xấu sẽ cất giữ bao lâu và giải pháp xóa ra sao? thuộc Zalo

Pay tìm kiếm hiểu nội dung bài viết dưới đây để rõ hơn về cách thuật ngữ này nhé.

Nợ xấu là gì?

Nợ xấu được đọc là các khoản nợ khó đòi, tín đồ vay quan trọng trả nợ lúc tới hạn phải thanh toán giao dịch như đã cam kết trong đúng theo đồng tín dụng. Theo quy định, thừa thời hạn 80 ngày thì được xem như là nợ xấu. Fan dính nợ xấu sẽ ảnh hưởng liệt vào danh sách quý khách hàng có nợ xấu trên khối hệ thống CIC - Trung tâm tin tức Tín dụng quốc gia Việt Nam. Bên cạnh ra, nếu như một cá nhân hay một doanh nghiệp bị liệt vào list này thì sẽ gặp mặt nhiều trở ngại khi vay vốn tại ngân hàng hoặc các tổ chức tín dụng.

Phân một số loại nợ xấu

Căn cứ vào Điều 10 Thông bốn 11/2021/TT-NHNN, những tổ chức tín dụng phải phân một số loại nợ xấu theo 05 team như sau:

Nhóm 1: Nợ đầy đủ tiêu chuẩn- khoản nợ trong hạn

- khoản nợ đủ tiêu chuẩn: Là số tiền nợ được tấn công giá có tác dụng thu hồi đầy đủ nợ quá hạn bên dưới 10 ngày.

Nhóm 2: Nợ yêu cầu chú ý- số tiền nợ quá hạn 10 - 90 ngày

- Những số tiền nợ được điều chỉnh kỳ hạn trả nợ thứ nhất còn trong hạn

Nhóm 3: Nợ bên dưới tiêu chuẩn- Nợ quá hạn sử dụng từ 91 -180 ngày

- Những khoản nợ gia hạn lần đầu tiên còn trong hạn

- khoản nợ được miễn, sút do người sử dụng không đủ khả năng trả lãi theo thỏa thuận

- các khoản nợ nằm trong trường thích hợp chưa thu hồi được dưới 30 ngày kể từ ngày có quyết định thu hồi

Nhóm 4: Nợ nghi ngờ- số tiền nợ quá hạn trường đoản cú 181 - 360 ngày

- Khoản nợ cơ cấu lại thời hạn trả nợ thứ 1 quá hạn tự 30 mang đến 90 ngày theo thời hạn trả nợ

- Nợ cơ cấu tổ chức thời hạn trả nợ hết thời gian sử dụng lần sản phẩm hai bên dưới 30 ngày

- Khoản nợ thu hồi theo kết quả điều tra của thanh tra

Nhóm 5: nhóm nợ có tương đối nhiều khả năng mất vốn- Nợ hết hạn sử dung trên 360 ngày

- Khoản nợ cơ cấu lại thời gian hạn trả nợ thừa hạn lần đầu tiên từ 90 ngày đầu trở lên

- Nợ tổ chức cơ cấu lại thời hạn hạn trả nợ quá hạn lần đồ vật hai từ bỏ 30 ngày đầu trở lên

Nguyên nhân dẫn cho nợ xấu

Lí vì chưng hình thành nợ xấu bắt đầu từ khách quan tiền lẫn chủ quan, dưới đó là một số nguyên nhân mà quý khách thường gặp gỡ phải:

Do ngân hàng- Phía ngân hàng không có thông tin chính xác để phân tích và reviews khách hàng. Từ đó dẫn đến sự việc đưa ra các phương án giải ngân cho vay chưa cân xứng hoặc xác minh thời hạn cho vay vốn chưa phù hợp ứng với khách hàng.

- hiện tại nay, sự cạnh tranh giữa các ngân mỗi ngày càng khủng dẫn tới việc chạy theo đồ sộ mà bỏ qua các tiêu chuẩn, đk cho vay cùng thiếu để ý đến chất lượng khoản vay.

Do tín đồ vay- người đi vay không giao dịch khoản vay theo như đúng với thời hạn trong thích hợp đồng

- người tiêu dùng cố tình giao dịch thanh toán chậm dẫn mang lại phát sinh ngân sách chi tiêu khi sử dụng thẻ tín dụng

- túi tiền vượt quá giới hạn ở mức của thẻ và quý khách không có công dụng chi trả

- triển khai mua trả góp tại các cửa hàng nhưng không thanh toán giao dịch đúng thời hạn

Ngoài ra còn tồn tại các tại sao bất khả chống như rủi ro kinh tế, dịch bệnh...

Phát sinh nợ xấu có ảnh hưởng như chũm nào?

Những thông tin về tra cứu nợ xấu đều sẽ được lưu lại tại trung tâm tín dụng CIC vào thời hạn trường đoản cú 3-5 năm, sau thời điểm người vay đang thanh toán không thiếu cả lãi lẫn gốc. Vị đó, quý khách cần chú ý những tin tức đó, tránh lâm vào cảnh nhóm nợ xấu cùng mất cơ hội vay khi gồm nhu cầu.

Tác hại nợ team 1Đây là nhóm nợ xấu có mức độ rủi ro thấp nhất. Khi quý khách rơi vào nhóm này thì được coi như xét tùy thuộc vào bài toán tình trạng thanh toán giao dịch chậm có ra mắt thường xuyên tốt không. Nếu quý khách liên tục thanh toán giao dịch chậm cùng trễ hạn thì rất có thể trả chậm rãi từ 5 đến 7 ngày có chức năng rơi vào team nợ xấu 2.

Nếu giao dịch trong thời gian quy định thì không ảnh hưởng quá không ít đến lần vay vốn tiếp theo và khách hàng hàng cũng sẽ không dính lại nợ xấu trên lịch sử tín dụng.

Tác hại nợ xấu team 2Khi team nợ tạo thêm thì khó khăn mà người tiêu dùng sẽ gặp mặt phải cũng trở nên cao hơn, vày vậy khách hàng thường phải trả khoản vay sớm để thời gian thanh toán không kéo dài. Nếu người sử dụng rơi vào team 2 thì có thể sẽ gặp phải những vụ việc sau:

- gặp mặt khó khăn trong quá trình duyệt hồ nước sơ vay vốn ngân hàng tại bank ở rất nhiều lần vay mượn tiếp theo

- Để về bên nợ xấu đội 1, quý khách hàng phải tiến hành thanh toán mọi số tiền nợ ở hiện tại

- Trong thời hạn 1 năm nhằm trở về nhóm 1, người tiêu dùng không thể vay mượn tín chấp

- Nếu thời gian thanh toán kéo dài, năng lực rơi vào nợ xấu team 3 là vô cùng cao

Tác sợ hãi nợ xấu team 3,4,5Khi thuộc những nhóm nợ 3,4,5 thì số đông các ngân hàng cũng giống như công ty tài chính đều đưa ra quy định không đồng ý mọi hồ sơ vay tiền. Bên cạnh ra, ngân hàng hay doanh nghiệp tài bao gồm sẽ tiến hành hoàn thành cấp hạn mức tín dụng so với thẻ tín dụng mà quý khách hàng đang dùng.

Bên cạnh đó, việc rơi vào tình thế nhóm này còn khiến ra ảnh hưởng trực tiếp nối người thân lúc họ có nhu cầu vay vốn. Theo quy định, khi tín đồ đi vay mượn có người thân trong gia đình trong cùng hộ khẩu đang dính nợ xấu thì xác suất duyệt hồ sơ vay hình như bằng 0.

Cách khám nghiệm nợ xấu cá thể bằng CMND/CCCD cấp tốc nhất

Để bình chọn chi tiết bản thân có đang bám nợ xấu hay không, khách hàng hàng hoàn toàn có thể áp dụng 1 trong 2 cách dưới đây để check nhanh nhất:

Tra cứu vãn nợ xấu qua trang web CIC

Bằng cách truy cập website CIC miễn phí, khách hàng hàng rất có thể tra cứu lịch sử tín dụng xem phiên bản thân có đang dính nợ xấu hay không. CIC - Trung tâm tin tức Tín dụng quốc gia Việt Nam, đây là nơi lưu lại trữ toàn bộ thông tin tín dụng của người sử dụng khi thực hiện mở khoản vay tại những ngân hàng. Các bước tra cứu nợ trên khối hệ thống website CIC như sau:

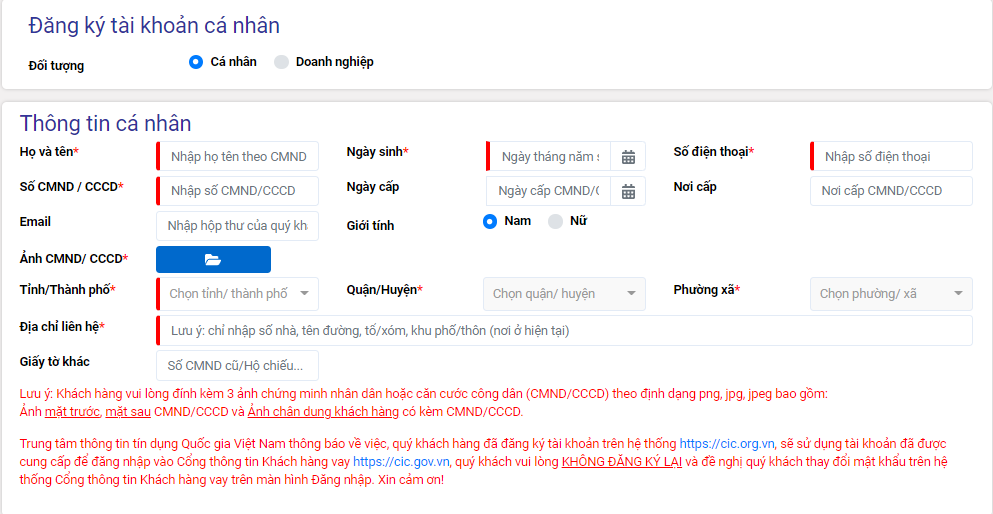

Bước 1: truy vấn trang web của khối hệ thống CIC để đăng ký thông tin.

Bước 2: Đăng ký tin tức cá nhân. Điền đầy đủ, đúng đắn các tin tức được chỉ dẫn của hệ thống. Tiếp đến nhấn Tiếp tục.

Lưu ý: quý khách nên nhập e-mail và SĐT bao gồm chủ để nhận thông báo từ CIC khi đề xuất thiết

Bước 3: Nhập đúng mực mã OTP được nhờ cất hộ về số điện thoại cảm ứng thông minh đã đăng ký, lựa chọn Đồng ý để xác thực rằng khách hàng gật đầu đồng ý với các điều khoản cam kết. Sau đó nhấn Tiếp tục.

Sau khi đang hoàn vớ các làm việc nêu trên, CIC sẽ điện thoại tư vấn đến số điện thoại cảm ứng thông minh bạn đã cung cấp để chứng thực thông tin, nếu như đúng chính CIC sẽ thực hiện trả tác dụng qua e-mail cho khách hàng.

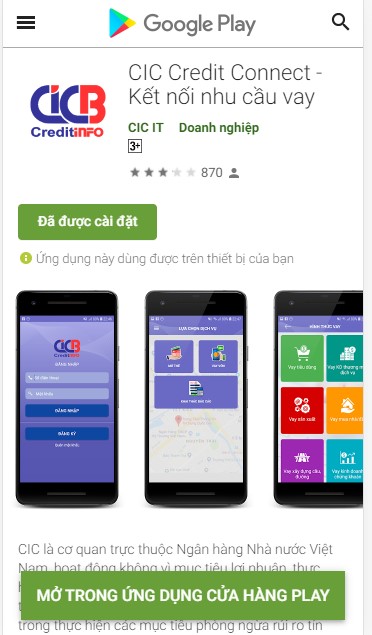

Cách check nợ xấu qua ứng dụng CIC Connect

Bên cạnh việc tra cứu nợ xấu bên trên website CIC, người sử dụng còn có thể kiểm tra trải qua ứng dụng CIC trên điện thoại theo quá trình như sau:

Bước 1: tải ứng dụngBước 2: Đăng ký tài khoản bằng những thông tin mà khối hệ thống yêu cầu

Bước 3: Nhập mã OTP để xác nhận

Sau khi hoàn toàn việc đăng ký tài khoản, quý khách hàng thực hiện nay tra cứu lịch sử hào hùng tín dụng trên CIC theo các bước dưới đây:

Bước 1: chọn Khai thác report để bước đầu tra cứu giúp nợ trên CICBước 2: tuyệt đối khai thác báo cáo bằng một trong những hình thức: Mật khẩu/ Vân tay/ Face IDBước 3: Mua report tín dụngBước 4: Nhập mã đúng đắn OTP để xác nhận

Bước 5: Kiểm tra báo cáo tín dụng để biết mình có đang mắc nợ xấu hay không.

Như vậy bài viết trên Zalo

Pay đã chỉ dẫn những triết lý xung xung quanh thuật ngữ nợ xấu cũng giống như cách kiểm soát mình bao gồm nợ xấu hay không. Hy vọng, đây đã là những tin tức hữu ích rất có thể giúp bạn kiểm tra nợ xấu cá thể và tránh được những tác động tiêu cực.

{kind=link}